Egy kötelező lépés az ESG irányába: a bértranszparencia

Az üzleti életben az utóbbi időben egyre sűrűbben felbukkanó „divatszavak” közé tartozik az ESG és a bértranszparencia is. Nézzük meg, mennyire fontos vagy kötelező a vállalkozásoknak foglalkozni ezekkel az irányelvekkel és hogyan kapcsolódnak össze a vállalat működésében.

Magyarországon a 2023. évi CVIII. törvény foglalja jogi keretek közé az ESG alapelveket, szabályokat, beszámolót. A törvény jelenleg ad egy kis felkészülési időt a KKV-k részére, akiktől 2027 közepéig nem kérhető ESG jelentéstétel.

Az ESG egy hármas keretrendszer, amely környezeti (Environmental), társadalmi (Social) és irányítási (Governance) szempontból vizsgálja, hogy mennyire fenntarthatóan működik egy vállalat. Az ESG szempontok – pillérek – átfogó, mérhető, számszerűsíthető és összehasonlítható képet nyújtanak egyrészt a szervezet tevékenysége – gyártás, szolgáltatás – során felmerülő, és a működéséből eredő fenntarthatósági kockázatokról.

Néhány példát megemlítve a környezeti pillér a környezetterhelésre, energia-, és vízfogyasztásra, a társadalmi pillér a munkavállalói jólétre, fogyasztókkal, helyi közösséggel való bánásmódra, esélyegyenlőségre fókuszál, az irányítási pillér pedig a vezetői fenntarthatósági stratégiát, eljárásokat, dokumentációkat vizsgálja.

Az ESG komplex bevezetése a KKV-k számára jelenleg versenyelőnyt és szélesebb körű finanszírozási lehetőségeket jelent, ugyanakkor egyes, ESG-hez kapcsolható intézkedés esetében már kötelező, és nem megkerülhető a fenntarthatósági úton történő elindulás.

A társadalmi pillér esetében nagy hangsúly tevődik az esélyegyenlőségre, amely alatt értendő a nemtől, származástól, fogyatékosságtól független, egyenlő bánásmód, és nem csak a hátrányos megkülönböztetést tiltja, de pozitív diszkriminációt is magában foglal, értve ez alatt olyan támogató intézkedéseket, amelyek segíti a tényleges egyenlőség megvalósulását.

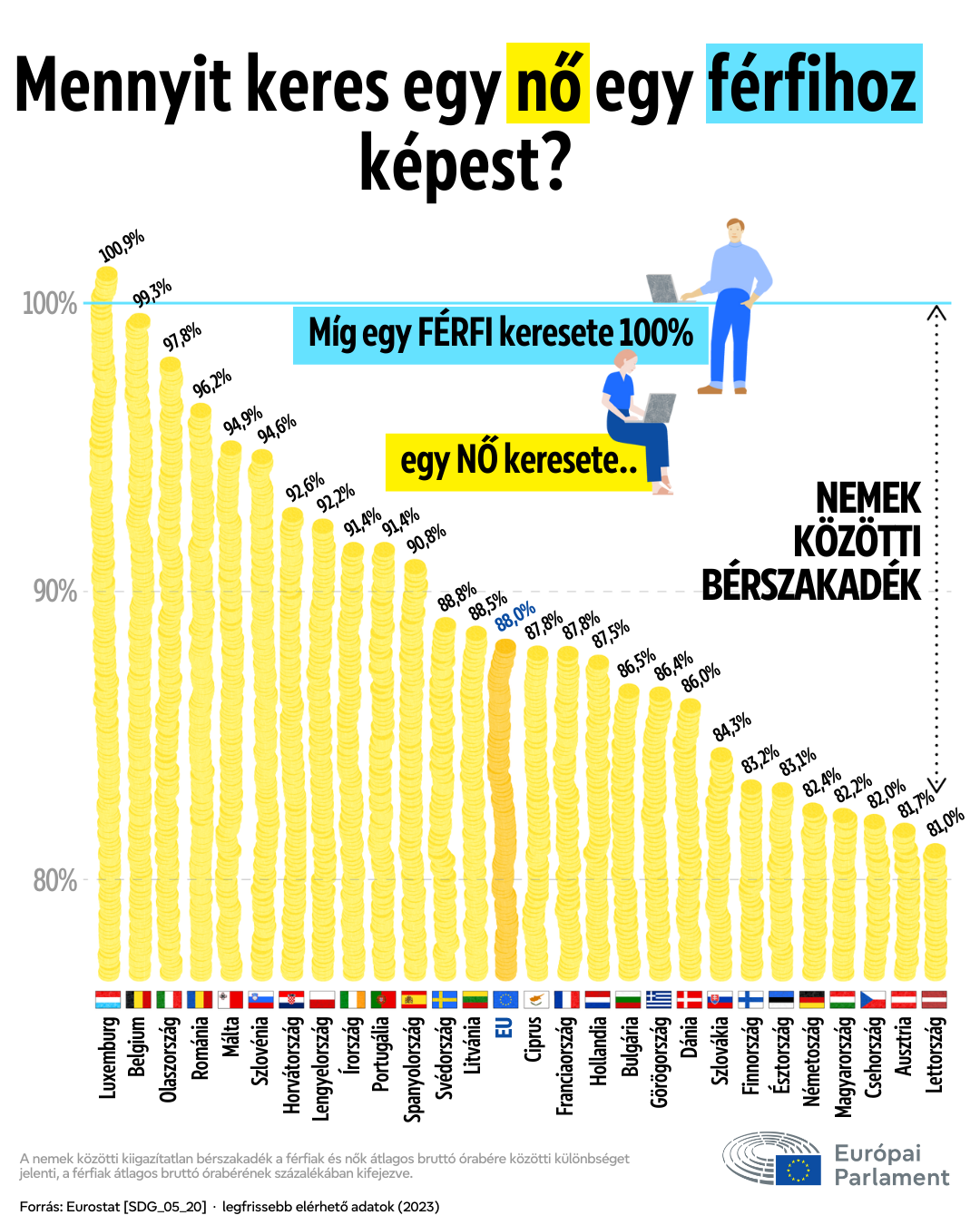

Európában a nők óránként átlagban 12%-kal keresnek kevesebbet, mint a férfiak, ez az adat a nemek közötti egyenlőtlenség munkaerőpiacon jelen lévő egyik mérőszáma.

Az esélyegyenlőség megvalósulása eredményeként becslések szerint a nemek közötti bérszakadék 1%-os csökkentése a bruttó hazai termék 0,1%-os növekedését eredményezné.

Az Európai Parlament és Tanács 2023/970-es, 2026. június 7-én hatályba lépett bértranszparencia irányelve nagymértékben hozzájárul a nők esélyegyenlőségének megvalósulásához, azáltal, hogy előírja az „egyenlő munkáért egyenlő bér” elvét, a nemek közötti bérszakadék, azaz a nők és férfiak keresete közötti különbség, csökkentése érdekében.

De mit is jelent valójában a bértranszparencia? Röviden a fizetések átláthatóságát. Azaz összekapcsolódunk az irányítási pillérrel, mert igaz ugyan, hogy az irányelv a társadalmi pillért szolgálja az esélyegyenlőség elősegítésével, a munkavállalók tájékoztatásával, dolgozói elköteleződés javításával, de a megvalósítás a vállalatirányítási döntésekkel kezdődik, belső szabályozásokkal, teljesítmény értékelési rendszer kidolgozásával, átláthatóan és következetesen alkalmazott szabályokkal és jól működő belső ellenőrzési rendszerrel.

Tehát első feladatként a vállalati bérpolitikát szükséges az új rendeletnek való megfeleléshez igazítani és ki kell alakítani a munkakör értékelés rendszert, amely:

- magában foglalja a munkavállalók javadalmazási rendszerét

- egyértelmű

- objektív

- előre tervezhető

- nemi szempontból semleges

- az alapbéreken túl a juttatások egészére vonatkozik

- egyéni teljesítmény javadalmazás esetére is kidolgozottak a feltételek.

Az átlagos bérszintek közötti 5%-ot meghaladó bérkülönbségeknél indokolási, objektív okokkal alá nem támasztható különbség esetén korrigálási kötelezettség keletkezik. A nem megfelelő szabályozás és az indokolatlan bérkülönbségek peres ügyeket, hatósági szankciókat, hírnévvesztést eredményezhetnek.

A bérrel kapcsolatos jelentéstételnek lehetővé kell tennie, hogy a munkáltatók értékeljék és nyomon kövessék bérstruktúrájukat és politikákat, jogot biztosít a munkavállalók számára a velük azonos szinten dolgozók átlagkeresetébe való betekintéshez, nemek szerinti bontásban és így proaktív módon megfelelhetnek az egyenlő díjazás elvének.

A jelentéstételi kötelezettség dátumát a vállalat mérete határozza meg.

- A 100-nál kevesebb munkavállalót foglalkoztató munkáltató önkéntes alapon szolgáltathat adatokat a nemek közötti bérkülönbségekről. A munkavállalók azonban kérhetnek tájékoztatást arra vonatkozóan, hogy hol helyezkednek el az adott bérstruktúrában, munkaköri rendszerben, és hogy milyen objektív szempontok alapján lett a bérezése meghatározva.

- 100-149 főt foglalkoztató munkáltató esetében a jelentéstétel határideje: 2031.06.07, gyakorisága: háromévente.

- 150 fő felett 2027.06.07-e a jelentéstételi határidő, de már a 2026-os adatokról, tehát már a rendelet hatályba lépésével meg kell felelni az irányelv rendelkezéseinek.

A bérkülönbségek hirtelen, kényszerű rendezése likviditási nehézséget okozhat. Érdemes tehát minél előbb elkezdeni foglalkozni a megfeleléssel, hogy láthatóvá váljon, hogy az adott vállalkozás tekintetében milyen konkrét feladatokat kell elvégezni, hiszen egyes szervezeteknél már létezik munkakör-értékelési rendszer, míg sok helyen a struktúra is teljesen hiányzik, és a kialakításhoz szükséges szakértelem sem áll rendelkezésre. Ebben az esetben mind a vezetői, mind a munkavállalói edukáció szükséges.

Segítség a megfelelőséghez: a Grade táblázat

| Osztályzat (Szint) | Munkaköri kategória | Példa pozíciók (Eltérő területek azonos értéken) | Bruttó alapbér sáv (példa) |

| 1. osztály | Belépő szint, betanított feladatok | Adminisztrátor, Recepciós, Betanított munkás | 400 000 – 500 000 Ft |

| 2. fokozat | Önálló végrehajtó, junior szakértő | Junior könyvelő, Ügyfélszolgálati munkatárs, Logisztikai koordinátor | 500 000 – 680 000 Ft |

| 3. osztály | Tapasztalt szakértő (Medior) | Szenior bérszámfejtő és Karbantartó mérnök (egyenlő értékű munka!) | 650 000 – 900 000 Ft |

| 4. osztály | Senior szakértő / Team Leader | Vezető HR generalista, Senior Szoftverfejlesztő, Csoportvezető | 850 000 – 1 300 000 Ft |

| 5. osztály | Középvezető / Főszakértő | HR menedzser, Pénzügyi kontroller menedzser, Értékesítési vezető | 1 200 000 – 1 900 000 Ft |

| 6. osztály | Felsővezető (C-szint / igazgató) | HR igazgató, Pénzügyi igazgató (CFO), Operatív igazgató (COO) | 1 800 000 Ft + |

A táblázatban a munkakörök és fizetési sávok úgynevezett grade-ekbe (fizetési vagy pozíciós szintekbe) kerülnek besorolásra.

Az Európai Bizottság hivatalos iránymutatása alapján a pozíciók értékét négy kötelező fő szempont és azok súlyozása alapján kell meghatározni:

- Készségek és tudás (Skills – 40%)

- Felelősség (Responsibility – 35%)

- Erőfeszítés (Effort – 15%)

- Munkakörülmények (Working Conditions – 10%).

Összességében tehát elmondható, hogy a bértranszparencia a jogszabályi megfelelésen túl stratégiai HR eszköz is, amely a munkáltatók bevonzására, megtartására, toborzására, vezetői döntésekre is hatással van.

Nagy Zsuzsanna

akkreditált ESG szaktanácsadó

kamarai tanácsadó

Források:

AZ EURÓPAI PARLAMENT ÉS A TANÁCS (EU) 2023/970 IRÁNYELVE

https://www.pwc.com/hu/hu/blog/forradalmi_valtozas_elott_a_magyar_munkaeropiac.html

https://hu.wikipedia.org/wiki/Nemek_kozotti_berres